供应依旧过剩 碳酸锂底部何时确认?

发布日期:2024-02-08 04:35 点击次数:140

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

期货日报

A 产能扩张没有减速迹象

较5年前,碳酸锂产能翻了两番,而且几乎没有回落迹象。11月锂辉石净进口有所回落但仍处于高位,需求仍偏弱。目前国内主流盐厂长协占比较高,产量也主要交付长协或代工,散单量较少,可售碳酸锂库存较低。据了解,电池级碳酸锂现货实际成交价早已跌破100000元/吨大关,目前价格在92000元/吨至95000元/吨。由于终端需求不振,市场观望情绪较浓,现货价格弱稳运行。整体看,碳酸锂基本面仍偏弱,供需平衡转换需一定时间,近期盘面价格波幅较大,投资者需注意风险。

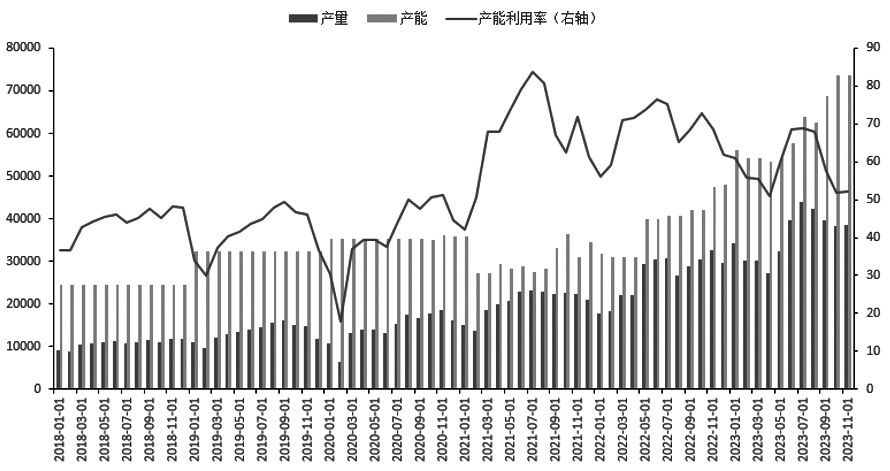

近期碳酸锂期现货价格持续下跌,但从统计数据看,产能扩张速度未见回落迹象。11月国内碳酸锂产量为3.84万吨,环比增长0.71%;1—11月产量为39.64万吨,同比增长37.03%。此前江西部分锂盐治炼及四川个别冶炼厂检修设备已于11月恢复生产,且个别厂家提高了代工比例,青海地区由于第四季度的产量相对稳定,回收端开工率保持稳定,11月产量小幅增加。

图为碳酸鲤月度产量、产能及产能利用率(单位:吨,%)

图为碳酸鲤月度产量、产能及产能利用率(单位:吨,%)

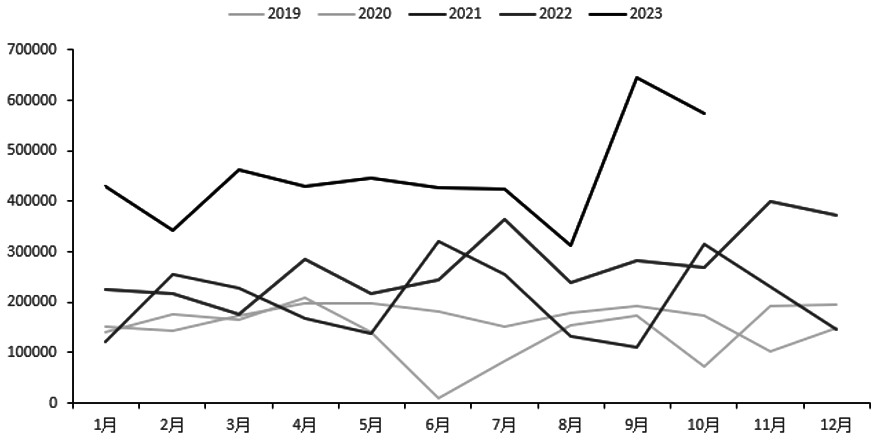

从10月份开始,锂矿进口量有所回落,但总体仍处于高位,进口净值由原来的64.54万吨减少至57.39万吨,预计减少1万吨碳酸锂当量。值得关注的是,在电芯消费需求偏弱背景下,净进口量仍维持高位,无疑会导致国内库存增加,无论这些库存是以矿石、锂盐,还是以正极材料、动力电池的形式存在,均意味着整体供应处于高位,再加上2023年年底非洲锂矿陆续到港,预计未来碳酸锂供给很难出现实质性短缺。

图为辉石月度净进口量(单位:吨)

图为辉石月度净进口量(单位:吨)

B 下游消费开始放缓

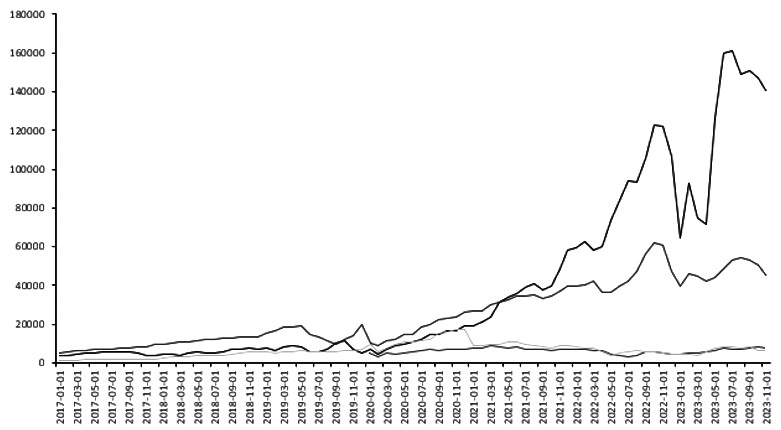

10月份碳酸锂表观需求持续回落,虽然较往年同期仍处于高位,但增速已开始下降。11月正极材料磷酸铁锂、三元材料、锰酸锂、钴酸锂产量均有下行趋势,意味着直接下游消费开始放缓。

近期电芯市场偏弱运行,三元电芯及磷酸铁锂电芯价格也出现下行趋势。部分电芯厂提前放假,龙头电芯厂主动减产,三元正极材料销量不佳,以去库存为主。

图为正极材料产量(单位:吨)

图为正极材料产量(单位:吨)

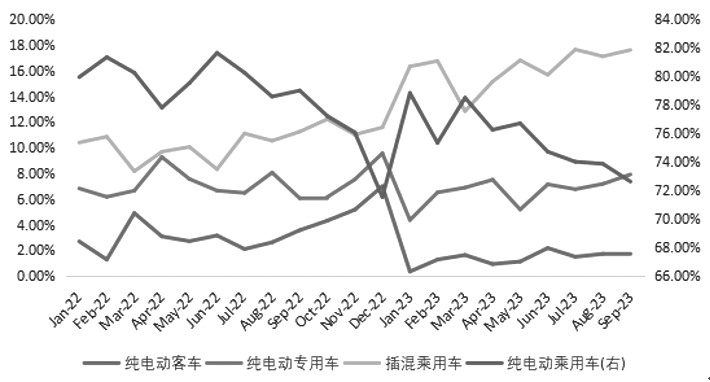

中国汽车动力电池产业创新联盟公布的最新数据显示,国内纯电动乘用车动力电池装机量占比已从2022年1月的80%下降至72.6%,而插混乘用车装机量占比从2022年1月的10.39%上升至17.6%。2022年全年纯电动乘用车的平均单车带电量为52.5Kwh,而插混乘用车的平均单车带电量仅为20.85Kwh,预计动力电池需求增速将逐步减缓。

此外,乘用车市场信息联席会秘书长崔东树10月28日发文表示,动力电池产量中的装车比例在不断降低,2020年动力电池装机率为76%,2021年为70%,2022年为54%,2023年动力电池装机率已经下降到48%。

10月份锂电池产量为21.34亿只,环比下滑2.71%,同比下滑10.46%。且10月份开始大部分非一体化车企已进入深度去库存周期,采购电芯量无法完成年未集中装机冲量任务,电芯端需求有减弱的趋势。值得一提的是,由于海外动力市场需求持续萎靡,且出口订单需要一定的运输周期,导致电芯的采买量从第四季度开始呈现断崖式下滑,对三元电芯的需求影响较大。

此外,行业普遍认为2024年第一季度将延续2023年第一季度的结构性调整格局,因此车企采买愈发谨慎,且电芯企业本就处于去库周期,产量环比下滑。进入年末,虽然在降价促销的刺激下新能源汽车销量有所增长,但增幅明显小于往年同期水平。且经销商环节以去库为主,对电芯的实际需求提振有限。在需求淡季叠加去库周期背景下,预计后市电芯产量将进一步下滑。

整体看,2023年10月,全球新能源汽车销量达到131万辆,环比上涨2%,同比增长29%。其中中国销量83.2万辆,欧洲销量26.5万辆,美国销量118万辆。11月,年未冲量对新能源汽车销量有所提振,但由于车企及经销商环节去库预期强烈,冲量效果减弱,预计11月全球新能源汽车销量为142万辆。11月新能源汽车渗透率增速大幅回落。明年全球新能源汽车销售增速将放缓。

图为各车型动力电池装机量占比

图为各车型动力电池装机量占比

因此,单从市场表现数据来看,碳酸锂的下游需求并不乐观,或者说在资金大举进入上游布局从而不断释放产能的情况下,下游的需求并未同步增加,因此从需求角度来看并未有强劲需求动力。

C 价格大幅上行可能性不大

选取行业中具有代表性的龙头企业进行对比。比亚迪在2023年半年报中披露,全年汽车、汽车相关产品及其他产品的毛利率为20.67%;动力电池企业宁德时代2023年的半年报显示,动力电池系统和储能电池系统的毛利率仅为20.35%和21.32%;中创新航2023年6月的毛利率为9.6%,而三元正极材料企业容百科技2023年主营业务毛利率仅为7.9%,湖南裕能毛利率为10.66%。根据赣锋锂业2023年半年报数据,锂系列产品的毛利率为24.12%,天齐锂业的锂矿毛利率高达91.78%,锂化合物及衍生品的毛利高达78.64%。数据显示,上游利润率较高,但下半年锂产品价格大幅下挫,预计高利润率难以延续。

很多情况下,企业并不会因单纯的价格波动而调整生产安排,只要有利润,企业就有继续生产的动力,尤其是现在矿端的定价模式改为M+1、M+2(M+1即锂盐厂的锂矿结算价格采用下月锂盐均价来结算)之后,外采矿端的成本还有可能下调,锂盐厂还有利润空间,所以减产挺价行情很难持续。

从全球供需平衡看,2023年全年锂资源进入过剩格局,主要原因是供应端释放但需求端表现一般。供应端增量主要来自澳洲锂矿、非洲锂矿、南美盐湖、国内盐湖、国内岩石增量;需求端的贡献仍旧是动力和储能领域。预计2024年过剩程度将更加明显。

综上,从价格层面看,在产能出清(需要较长时间)之前,碳酸锂价格较难回升至200000元/吨水平,因此笔者认为未来半年内碳酸锂价格大幅上行的可能性不大。

供给方面,冬季盐湖或出现减产,但碳酸锂产能仍处于高位,潜在产量较多。需求方面,表观需求、正极材料产量、电芯电池产量、新能源汽车渗透率均有下行迹象。库存方面,目前主要以降库为主,由于小幅累库以及矿石、碳酸锂净进口仍较多,未来降库还需要较长时间。利润及成本方面,目前碳酸锂产业还有利润空间,虽然外采部分成本偏高,但一些拥有矿山或长单以及盐湖提锂方式的企业成本仍然较低。

盘面价格方面,目前碳酸锂期货整体已由back结构转为contango结构,说明市场参与者对未来的预期仍处于不确定状态,目前碳酸锂期货2401合约基差已逐渐修复。笔者认为,目前总体可偏空对待,近期盘面价格波动幅度较大,继续做空需考虑胜率和性价比。(作者单位:华联期货)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛